変動金利VS固定金利

こんにちは、ヤマちゃんです😊

永遠のテーマ、「住宅ローンは、変動金利と固定金利どちらが良いか」について、

少しだけお話します。

先に、個人的な結論を書きますが、

「将来、金利上昇で支払いが増えるリスクを背負いたくない方は、固定金利」

「住宅ローン控除の恩恵をしっかり受けつつ、積立投資の活用で金利上昇リスクに備えたい方は、変動金利」

です。

例えばですが、4,000万の住宅ローンを35年支払いとして、固定金利(1.95%)と変動金利(0.85%)で比較します。

■ 固定金利(1.95%)の場合 ■ 変動金利(0.85%)の場合

:月々の支払い 131,481円 :月々の支払い 110,139円

:利息分 15,222,025円 :利息分 6,258,647円

:返済総額 55,222,025円 :返済総額 46,258,647円

いかがでしょうか?

金利の支払い差額が、約900万の差額が出ました。

ただし、35年間変動金利が上昇しない場合の計算なので、ご理解ください。

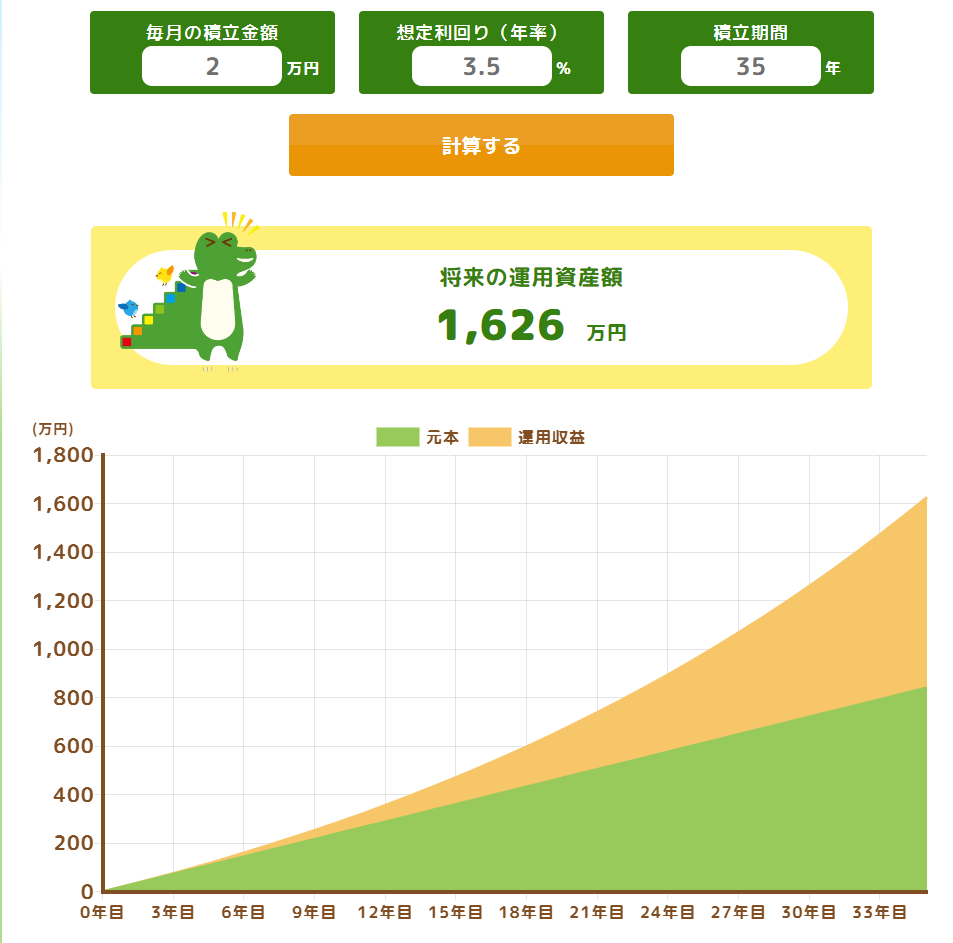

さて、月々の支払いで、約2万の差額がでました。

これを、住宅ローン完済まで、毎月積立投資(積立NISA)した場合、

低い利回りで計算しても、大きな額になります。まさに、塵も積もれば山となるですね。

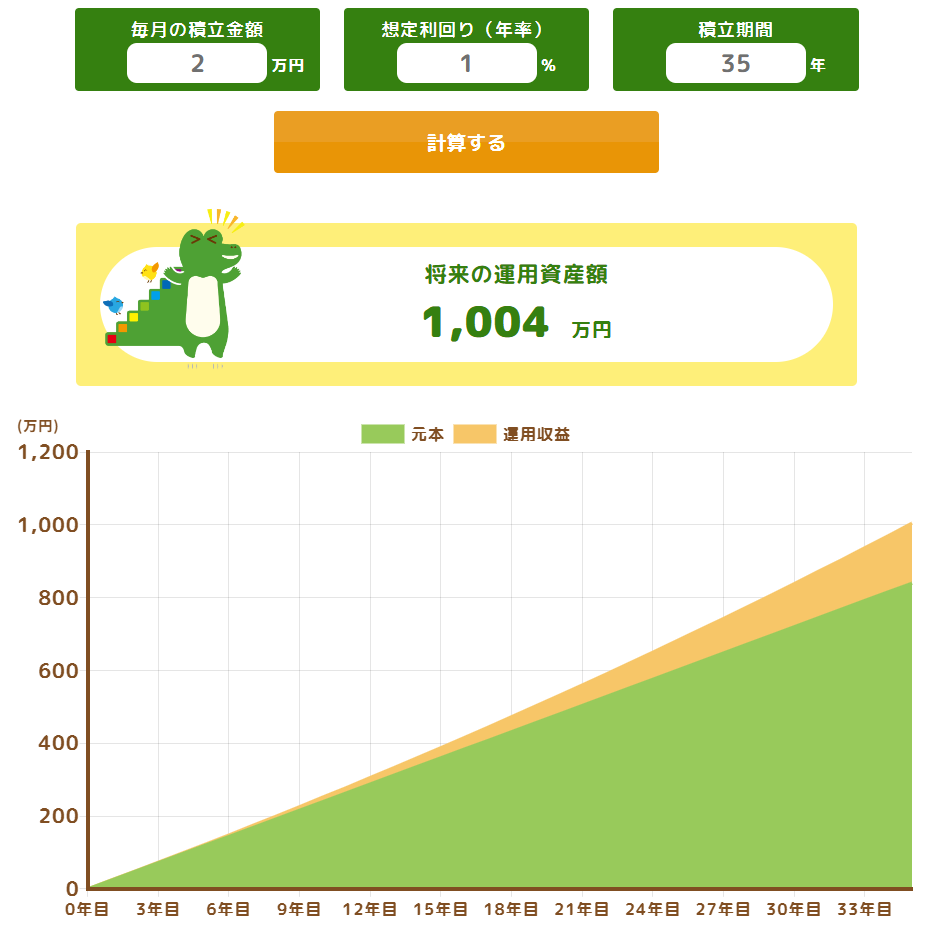

仮に、利回りが1%の商品でも、35年間投資を続ければ、変動金利が固定金利と同じくらいまで

上昇したとしても、リスクに備えることができます。

出典 金融庁つみたてシミュレーター:fsa.go.jp/policy/nisa2/tsumitate-simulator/

仮定の話と言われれば、そこまでの話ですが、将来絶対こうなっているというのは、誰にも分かりません。

周りの意見はあくまで参考程度にとどめて、ご家族で決められた答えがその時の最適解だと考えています。

ただ、考えれば考えるほど悩んでしまうので、迷ってしまった時は、いつでもご相談くださいね♪